2020年中级会计师《中级财务管理》真题1

A.2020

B.2000

C.2200

D.2220

A

A.300

B.120

C.100

D.160

D

A.预算编制成本相对较高

B.预算编制工作量相对较少

C.以零为起点编制预算

D.不受历史期不合理因素的影响

B

A.发行债券

B.定向增发股票

C.公开增发股票

D.配股

B

A.若每年现金净流量不相等,则无法计算静态回收期

B.静态回收期法没有考虑资金时间价值

C.若每年现金净流量相等,则静态回收期等于原始投资额除以每年现金净流量

D.静态回收期法没有考虑回收期后的现金流量

A

A.利润对销售量的敏感系数

B.利润对单位变动成本的敏感系数

C.利润对单价的敏感系数

D.利润对固定成本的敏感系数

A

A.吸收直接投资

B.融资租赁

C.留存收益

D.发行优先股

B

A.20%

B.12%

C.18%

D.50%.

A

A.8.16%

B.6.4%

C.8%

D.6.53%

D

A.1650

B.2100

C.1050

D.1230

A

A.再投资风险

B.购买力风险

C.汇率风险

D.变现风险

A

A.股票期权模式

B.限制性股票模式

C.业绩股票激励模式

D.股票增值权模式

A

A.20

B.15

C.5

D.25

A

A.发行可转换债券

B.银行借款

C.发行普通股

D.融资租赁

B

A.该成本是成本中心可以计量的

B.该成本的发生是成本中心可以预见的

C.该成本是成本中心可以调节和控制的

D.该成本是总部向成本中心分摊的

D

A.企业所有者承担无限债务责任

B.企业可以无限存续

C.企业融资渠道较少

D.企业所有权转移困难

B

A.10

B.30

C.50

D.20

C

A.(P/F,i,10)=(P/F,i,9)-i

B.(P/F,i,10)=(P/F,i,9)x(1+i)

C.(P/F,i,9)=(P/F,i,10)x(1+i)

D.(P/F,i,10)=(P/F,i,9)+i

C

A.1923

B.2080

C.2003

D.2000

B

A.接受风险

B.减少风险

C.转移风险

D.规避风险

A

A.货币资金

B.应收账款

C.预付账款

D.存货

A,B,C,D

A.股利分配优先权

B.配股优先权

C.剩余财产分配优先权

D.表决优先权

A,C

A.发生通货膨胀

B.市场利率上升

C.国民经济衰退

D.企业新产品研发失败

A,B,C

A.营业现金比率

B.权益乘数

C.营业净利率

D.总资产周转率

B,C,D

A.资产负债率

B.产权比率

C.营业净利率

D.总资产周转率

A,B

A.资本成本是衡量资本结构是否合理的重要依据

B.资本成本一般是投资所应获得收益的最低要求

C.资本成本是取得资本所有权所付出的代价

D.资本成本是比较筹资方式、选择筹资方案的依据

要求:

(1)计算长期借款的资本成本率。

(2)计算发行债券的资本成本率。

(3)利用资本资产定价模型,计算普通股的资本成本率。

(4)计算追加筹资方案的平均资本成本率。

要求:

(1)计算股票股利发放后的“未分配利润”项目金额。

(2)计算股票股利发放后的“股本”项目金额。

(3)计算股票股利发放后的“资本公积"项目金额。

(4)计算股票股利发放后张某持有公司股份的比例。

要求:

(1)计算联合单价。

(2)计算联合单位变动成本。

(3)计算联合盈亏平衡点的业务量。

(4)计算A产品盈亏平衡点的业务量。

(5)计算三种产品的综合边际贡献率。

资料一:L零部件的年正常需要量为54000个,2018年及以前年度,一直从乙公司进货,单位购买价格100元/个,单位变动储存成本为6元/个,每次订货变动成本为2000元,一年按360天计算。

资料二:2018年,甲公司全年应付账款平均余额为450000元,假定应付账款全部为应向乙公司支付的L零部件的价款。

资料三,2019年年初,乙公司为鼓励甲公司尽早还款,向甲公司开出的现金折扣条件为“2/10,N/30”,目前甲公司用于支付账款的资金需要在30天时才能周转回来,30天以内的资金需求要通过银行借款筹集,借款利率为4.8%,甲公司综合考虑借款成本与折扣收益,决定在第10天付款方案和第30天付款方案中作出选择。

资料四受经济环境的影响,甲公司决定自2020年将零部件从外购转为自行生产,计划建立一个专门生产L零部件的A分厂。该分厂投入运行后的有关数据估算如下,零部件的年产量为54000个,单位直接材料为30元/个,单位直接人工为20元/个,其他成本全部为固定成本,金额为1900000元。

资料五:甲公司将A分厂作为一个利润中心予以考核,内部结算价格为100元/个,该分厂全部固定成本1900000元中,该分厂负责人可控的部分占700000元。

要求:

(1)根据资料一,按照经济订货基本模型计算:

①零部件的经济订货量;②全年最佳订货次数;③最佳订货周期(要求用天数表示);④经济订货量下的变动储存成本总额。

(2)根据资料一和资料二,计算2018年度的应付账款周转期(要求用天数表示)。

(3)根据资料一和资料三,分别计算甲公司2019年度两个付款方案的净收益,并判断甲公司应选择哪个付款方案。

(4)根据资料四,计算A分厂投入运营后预计年产品成本总额

(5)根据资料四和资料五,计算A分厂作为利润中心的如”下业绩考核指标:①边际贡献;②可控边际贡献;③部门边际贡献。

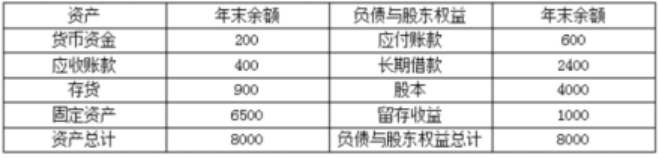

资料一:公司2019年12月31日资产负债表(单位:万元)如下。

资料二:公司2019年销售收入为6000万元,净利润为600万元,股利支付率为70%。

资料三:预计2020年销售收入将增长到9000万元,公司流动资产和流动负债占销售收入的比例一直保持稳定不变。此外,随销售增长而需要追加设备投资1500万元。2020年销售净利率和股利支付率与2019年相同。

资料四:因销售增长而需要添置的设备有X和Y两种型号可供选择,二者具有同样的功用,报价均为1500万元。X设备可用5年,最终报废残值为300万元,每年发生付现成本1000万元;Y型设备可用8年,经测算年金成本为1400万元。公司计算年金成本时不考虑所得税的影响,贴现率为10%,有关时间价值系数如下:(P/A,10%,5)=3.7908,(P/F,10%,5)=0.6209。

要求:

(1)根据资料一,计算2019年年末的流动比率、速动比率与产权比率。

(2)根据资料二,计算2019年销售净利率。

(3)根据资料一、资料二和资料三,计算:

①2020年增加的流动资产;②2020年增加的流动负债;③2020年留存收益增加额;④2020年的外部融资需求量。

(4)根据资料四,计算X型设备的年金成本,并判断甲公司应选择哪种设备。