2018年中级会计师《中级财务管理》真题1

A.6%

B.4.91%

C.4.86%

D.5.4%

A

A.价格风险

B.购买力风险

C.变现风险

D.违约风险

D

A.对债权人的利益重视不够

B.容易导致企业的短期行为

C.没有考虑风险因素

D.没有考虑货币时间价值

A

A.固定成本

B.制造成本

C.全部成本

D.变动成本

D

A.146

B.154

C.134

D.160

A

A.超支72000元

B.节约60000元

C.超支60000元

D.节约72000元

A

A.所得税差异理论

B.代理理论

C.信号传递理论

D.“手中鸟”理论

B

A.5

B.3.5

C.6.5

D.3

D

A.无担保条款

B.赎回条款

C.回售条款

D.强制性转换条款

C

A.零基预算法

B.固定预算法

C.弹性预算法

D.滚动预算法

C

A.资产负债率

B.流动比率

C.权益乘数

D.现金比率

D

A.发行普通股

B.认股权证

C.融资租赁

D.留存收益

C

A.将外购交货材料地点从厂外临时仓库变更为材料耗用车间属于作业选择

B.将内部货物运输业务由自营转为外包属于作业选择

C.新产品在设计时尽量考虑利用现有其他产品使用的零件属于作业共享

D.不断改进技术降低作业消耗时间属于作业减少

A

A.营业毛利率

B.每股收益

C.现金营运指数

D.净资产收益率

C

A.2.5

B.1.67

C.1.25

D.1.88

B

A.普通股筹资

B.债券筹资

C.优先股筹资

D.融资租赁筹资

D

A.债券市场价格

B.债券面值

C.债券期限

D.债券票面利率

A

A.1.98%

B.3%

C.2.97%

D.2%

A

A.可形成企业稳定的资本基础

B.筹资弹性较大

C.筹资速度较快

D.筹资成本负担较轻

A

A.剩余财产要求权

B.固定收益权

C.转让股份权

D.参与决策权

B

A.存货年需要量

B.单位变动储存成本

C.保险储备

D.每次订货变动成本

C

A.留存收益资本成本

B.债务资本成本

C.普通股资本成本

D.优先股资本成本

B

A.流动资产减去存货的余额

B.流动资产减去流动负债的余额

C.流动资产减去速动资产后的余额

D.流动资产减去货币资金后的余额

B

A.规避风险

B.接受风险

C.转移风险

D.减少风险

C

A.以必要报酬率作为折现率计算的项目,现值指数大于1

B.以必要报酬率作为折现率计算的项目,净现值大于0

C.项目静态投资回收期小于项目寿命期

D.以必要报酬率作为折现率,计算的年金净流量大于0

C

A.为满足季节性库存的需求而持有现金

B.为避免因客户违约导致的资金链意外断裂而持有现金

C.为提供更长的商业信用期而持有现金

D.为在证券价格下跌时买入证券而持有现金

A.16%

B.13%

C.14%

D.15%

A.稳定的股利有利于稳定股价

B.稳定的股利有利于树立公司的良好形象

C.稳定的股利使股利与公司盈余密切挂钩

D.稳定的股利有利于优化公司资本结构

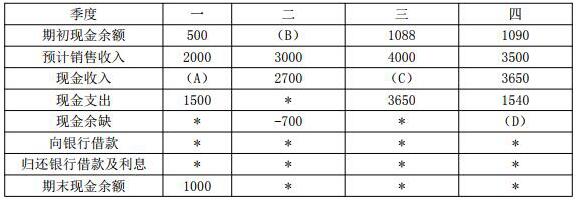

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年末各季度的现金预算如下表所示:

甲公司2018年各季度现金预算单位:万元

注:表内“*”为省略的数值。

要求:

(1)计算2018年末预计应收账款余额。

(2)计算表中用字母代表的数值。

要求:

1、计算丁公司股票分割后的下列指标:①每股净资产;②净资产收益率。

2、如果丁公司针对2017年度净利润采取固定股利支付率政策分配股利,股利支付率为40%,计算应支付的股利总和。

3、如果丁公司针对2017年度净利润采取剩余股利政策分配股利。计算下列指标:①2018年追加投资所需要的权益资本额;②可发放的鼓励总额。

假设一年按360天计算,不考虑增值税及其他因素的影响。

要求:

(1)计算改变信用条件引起的现金折扣成本的增加额;

(2)计算改变信用条件后应收账款的平均收现期;

(3)计算改变信用条件引起的应收账款的机会成本增加额;

(4)计算改变信用条件引起税前利润增加额;

(5)判断提出的信用条件是否可行并说明理由。

资料一:L产品单位售价为600元,单位变动成本为450元,预计年产销量为2万件。

资料二:M产品的预计单价1000元,边际贡献率为30%,年产销量为2.2万件,开发M产品需增加一台设备将导致固定成本增加100万元。

资料三:N产品的年边际贡献总额为630万元,生产N产品需要占用原有L产品的生产设备,将导致L产品的年产销量减少10%。

丙公司采用量本利分析法进行生产产品的决策,不考虑增值税及其他因素的影响。

要求:

(1)根据资料二,计算M产品边际贡献总额;

(2)根据(1)的计算结果和资料二,计算开发M产品对丙公司息税前利润的增加额;

(3)根据资料一和资料三,计算开发N产品导致原有L产品的边际贡献减少额;

(4)根据(3)的计算结果和资料三,计算开发N产品对丙公司息税前利润的增加额;

(5)投产M产品或N产品之间做出选择并说明理由。

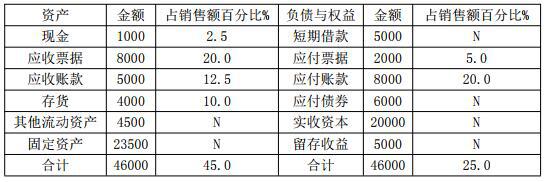

2017年12月31日金额单位:万元

注:表中“N”表示该项目不随销售额的变动而变动。

资料二:戊公司2017年销售额为40000万元,销售净利率为10%,利润留存率为40%。预计2018年销售增长率为30%,销售净利率和利润留存率保持不变。

资料三:戊公司计划于2018年1月1日从租赁公司融资租入一台设备。该设备价值为1000万元,租期为5年。租赁期满时预计净残值为100万元,归租赁公司所有。年利率为8%,年租赁手续费为2%,租金每年末支付1次。相关货币时间价值系数为(P/F,8%,5)=0.6806;(P/F,10%,5)=0.6209;(P/A,8%,5)=3.9927;(P/A,10%,5)=3.7908。

资料四:经测算,资料三中新增设备投产后每年能为戊公司增加净利润132.5万元,设备年折旧额为180万元。

资料五:戊公司采用以下两种筹资方式:①利用商业信用:戊公司供应商提供的付款条件为“1/10,N/30”;②向银行借款:借款年利率为8%。一年按360天算。该公司适用的企业所得税税率为25%。

不考虑增值税及其他因素的影响。

要求(1):

根据资料一和资料二,计算戊公式2018年下列各项金额:①因销售增加而增加的资产额;②因销售增加而增加的负债额;③因销售增加而需要增加的资金量;④预计利润的留存增加额;⑤外部融资需要量。

要求(2):

根据资料三,计算下列数值:①计算租金时使用的折现率;②该设备的年租金。

要求(3):

根据资料四,计算下列数值:①新设备投产后每年增加的营业现金净流量;②如果公司按1000万元自行购买而非租赁该设备,计算该设备投资的静态回收期。

要求(4):

根据资料五,计算并回答如下问题;①计算放弃现金折扣的信用成本率;②判断戊公司是否应该放弃现金折扣,并说明理由;③计算银行借款的资本成本。

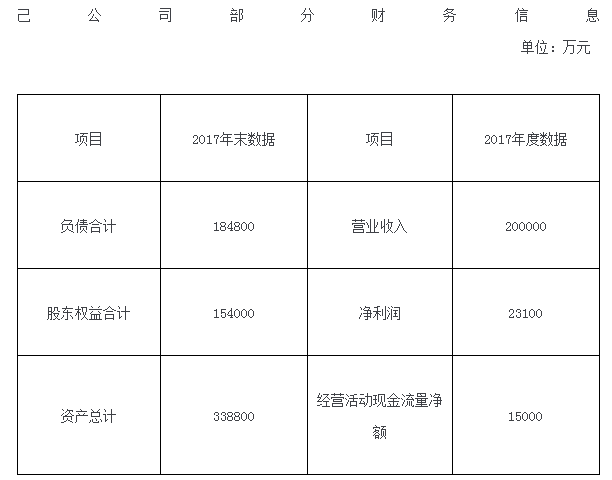

资料一:己公司2017年普通股股数为10000万股,每股收益为2.31元。部分财务信息如下

资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利。目前该公司的股票市价为46.20元。

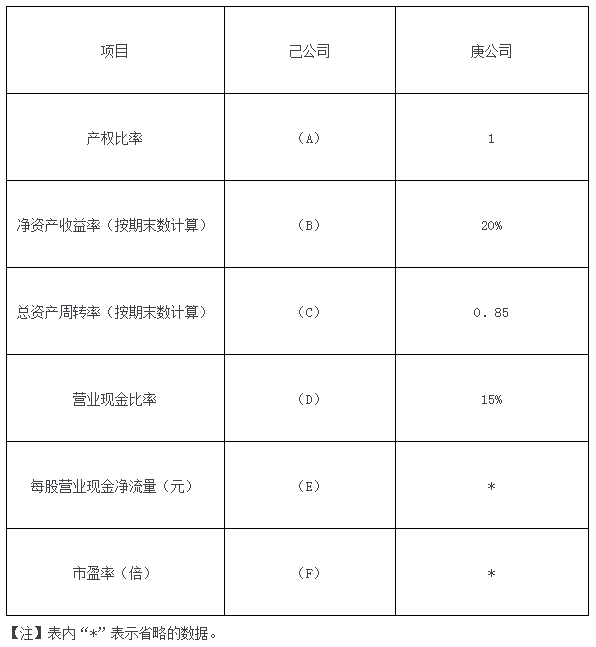

资料三:己公司和庚公司2017年部分财务指标如下表所示。

己公司和庚公司分财务指标

资料四:庚公司股票的必要收益率为11%。该公司2017年度股票分利方案是每股现金股利1.5元,即(DO=1.5)预计未来各年的股利年增长率为6%。目前庚公司的股票市价为25元、

要求:

1、根据资料一和资料二,确定上述表格中A、B、C、D、E、F所代表的数值(不需要列示计算过程)

2、根据1的计算结果和资料三,回答下列问题:

(1)判断己公司和庚公司谁的财务结构更加稳健,并说明理由。

(2)判断己公司和庚公司获取现金的能力哪个更强,并说明理由。

3、根据资料二计算并回答下列问题

(1)运用资本资产定价模型计算己公司股票的必要收益率;

(2)计算己公司股票的价值;

(3)给出“增持”或“减持”该股票的投资建议,并说明理由。

4、根据资料四,计算并回答如下问题:

(1)计算庚公司的内部收益率;

(2)给出“增持”或“减持”该股票的投资建议,并说明理由。