2017年中级会计师《中级财务管理》真题1

A.(760,19)和(1000,22)

B.(760,19)和(1100,21)

C.(800,18)和(1000,22)

D.(800,18)和(1100,21)

B

A.40%

B.76%

C.24%

D.60%

A

A.可转换公司债券

B.不可转换优先股

C.股票期权

D.认股权证

B

A.股票股权模式

B.业绩股票模式

C.股票增值权模式

D.限制性股票模式

D

A.借款手续费

B.债券利息费

C.借款公证费

D.债券发行费

B

A.利润分配无序

B.削弱所属单位主动性

C.资金成本增大

D.资金管理分散

B

A.可以稳定公司的控制权

B.可以降低资本成本

C.可以利用财务杠杆

D.可以形成稳定的资本基础

D

A.产品检验作业

B.产品运输作业

C.零件组装作业

D.次品返工作业

C

A.扩张性筹资动机

B.支付性筹资动机

C.创立性筹资动机

D.调整性筹资动机

B

A.暗保理,且是无追索权的保理

B.明保理,且是有追索权的保理

C.暗保理,且是有追索权的保理

D.明保理,且是无追索权的保理

B

A.设立时股东人数不受限制

B.有限债务责任

C.组建成本低

D.有限存续期

B

A.18000

B.16000

C.15000

D.17000

D

A.9.60%

B.8.32%

C.8.00%

D.8.24%

D

A.信号传递理论

B.所得税差异理论

C.“手中鸟”理论

D.代理理论

B

A.1200

B.2304

C.2400

D.1296

B

A.租赁手续费

B.承租公司的财产保险费

C.租赁公司垫付资金的利息

D.设备的买价

B

A.4590

B.4500

C.5400

D.3825

A

A.现金预算

B.销售预算

C.销售费用预算

D.直接材料预算

A

A.联合单位法

B.顺序法

C.分算法

D.加权平均法

C

A.期限匹配融资策略

B.保守融资策略

C.激进融资策略

D.风险匹配融资策略

B

A.10

B.10.2

C.6.2

D.6

C

A.有利于保护债权人利益

B.分散控股股东的控制权

C.有利于降低公司财务风险

D.降低资产流动性

D

A.加权平均法

B.指数平滑法

C.因果预测分析法

D.营销员判断法

D

A.应收账款的管理成本

B.应收账款的机会成本

C.应收账款的坏账成本

D.应收账款的短缺成本

B

A.控制被投资企业

B.谋取投资收益

C.降低投资风险

D.增强资产流动性

B

A.利润=安全边际量×单位边际贡献

B.利润=保本销售量×单位安全边际

C.利润=实际销售额×安全边际率

D.利润=安全边际额×边际贡献率

A.销售稳定并可预测时,投资于流动资产的资金可以相对少一些

B.加速营运资金周转,有助于降低资金使用成本

C.管理者偏好高风险高收益时,通常会保持较低的流动资产投资水平

D.销售变数较大而难以预测时,通常要维持较低的流动资产与销售收入比率

要求:

(1)计算资产组合M的标准离差率;

(2)判断资产组合M和N哪个风险更大?

(3)为实现期望的收益率。张某应在资产组合M上投资的最低比例是多少?

(4)判断投资者张某和赵某谁更厌恶风险,并说明理由。

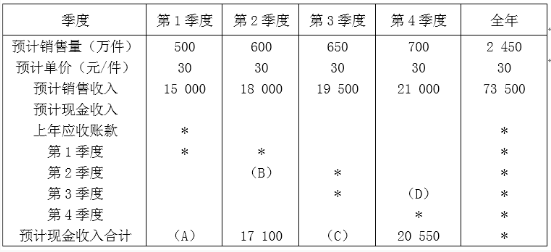

资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示。

注:表内的“*”为省略的数值。

要求:

(1)确定表格中字母所代表的数值(不需要列式计算过程)。

(2)计算2017年末预计应收账款余额。

要求:

(1)计算2016年度的息税前利润。

(2)以2016年为基数。计算下列指标:①经营杠杆系数;②财务杠杆系数;③总杠杆系数。

(1)从S企业购买该材料,一次性入库。每次订货费用为5000元,年单位材料变动储存成本为30元/千克。假设不存在缺货。

(2)从T企业购买该材料,每次订货费用为6050元,年单位材料变动储存成本为30元/千克。材料陆续到货并使用,每日送货量为400千克,每日耗用量为300千克。

要求:

(1)利用经济订货基本模型。计算从S企业购买材料的经济订货批量和相关存货总成本。

(2)利用经济订货扩展模型。计算从T企业购买材料的经济订货批量和相关存货总成本。

(3)基于成本最优原则。判断丙公司应该选择哪家企业作为供应商。

资料一:2016年开始生产和销售P产品,售价为0.9万元/件,全年生产20000件,产销平衡。丁公司适用的所得税税率为25%。

资料二:2016年财务报表部分数据如下表所示:

资料三:所在行业的相关财务指标平均水平。总资产净利率为4%。总资产周转次数为0.5次(真题中总资产周转次数为1.5,错误),销售净利率为8%,权益乘数为2。

资料四:公司2016年营业成本中固定成本为4000万元。变动成本为7000万元,期间费用中固定成本为2000万元,变动成本为1000万元。利息费用为1000万元,假设2017年成本性态不变。

资料五:公司2017年目标净利润为2640万元,预计利息费用为1200万元。

要求:

(1)根据资料二,计算下列指标(计算中需要使用期初与期末平均数的,以期末数替代):

①总资产净利率;②权益乘数;③销售净利率;④总资产周转率;

(2)根据要求(1)的计算结果和资料三,完成下列要求。①依据所在行业平均水平对丁公司偿债能力和营运能力进行评价;②说明丁公司总资产净利率与行业平均水平差异形成的原因。

(3)根据资料一、资料四和资料五,计算2017年的下列指标:①单位变动成本;②保本点销售量;③实现目标净利润的销售量;④实现目标净利润时的安全边际量。

资料一:戊公司现有长期资本10000万元,其中,普通股股本为5500万元,长期借款为4000万元,留存收益为500万元,长期借款利率为8%。该公司股票的系统风险是整个股票市场风险的2倍。目前整个股票市场平均收益率为8%,无风险收益率为5%。假设该投资项目的风险与公司整体风险一致。该投资项目的筹资结构与公司资本结构相同。新增债务利率不变。

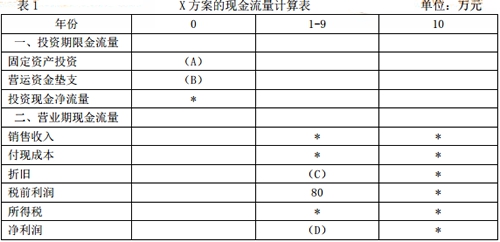

资料二:X方案需要投资固定资产500万元,不需要安装就可以使用,预计使用寿命为10年,期满无残值,采用直线法计算折旧,该项目投产后预计会使公司的存货和应收账款共增加20万元,应付账款增加5万元。假设不会增加其他流动资产和流动负债。在项目运营的10年中,预计每年为公司增加税前利润80万元。X方案的现金流量如表1所示。

表1X方案的现金流量计算表单位:万元

注:表内的“*”为省略的数值。

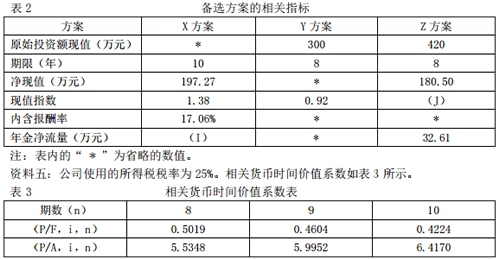

资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。

资料四:Z方案与X方案、Y方案的相关指标如表2所示。

注:i为项目的必要报酬率。

要求:

(1)根据资料一,利用资本资产定价模型计算戊公司普通股资本成本。

(2)根据资料一和资料五,计算戊公司的加权平均资本成本。

(3)根据资料二和资料五,确定表1中字母所代表的数值(不需要列示计算过程)。

(4)根据以上计算的结果和资料三,完成下列要求。①计算Y方案的静态投资回收期和内含报酬率,②判断Y方案是否可行,并说明理由。

(5)根据资料四和资料五,确定表2中字母所代表的数值(不需要列示计算过程)。

(6)判断戊公司应当选择哪个投资方案,并说明理由。