2021年注册会计师《财务成本管理》模考卷

2020年6月供电车间供电80000度,费用20000元,供水车间供水5000吨,费用36000元,供电车间耗用水200吨,供水车间耗用电600度。

甲公司采用交互分配法进行核算,则2020年6月供水车间对外分配率是()元/吨。

A.7.3875

B.7.5938

C.7.0920

D.7.5

A

A.现金最优返回线的确定与企业可接受的最低现金持有量正相关,与最高现金持有量负相关

B.有价证券日利息率增加,会导致现金最优返回线上升

C.有价证券的每次固定转换成本上升,会导致现金最优返回线上升

D.当现金的持有量高于或低于现金最优返回线时,应立即购入或出售有价证券

C

A.特殊的经济增加值对每一个经营单位使用不同的更准确的资本成本

B.真实的经济增加值是公司经济利润最正确和最准确的度量指标

C.从公司整体业绩评价来看,基本的经济增加值和披露的经济增加值是最有意义的

D.公益类企业的股权资本成本率原则上定为4.5%

A

A.产品品种

B.产品批次

C.产品数量

D.每批产品数量

A

A.看涨期权的价值上限是股价

B.看跌期权的价值上限是执行价格

C.布莱克—斯科尔斯模型假设看涨期权只能在到期日执行

D.在标的股票派发股利的情况下,对欧式看涨期权估值时,要在股价中加上期权到期日前所派发的全部股利的现值

D

A.大于10%

B.小于10%

C.等于10%

D.不确定

B

A.7.5,33%

B.7,25%

C.7.5,25%

D.7,33%

C

A.价格制定权

B.投资决策权

C.生产决策权

D.销售决策权

B

下列关于甲、乙股票投资的说法中,正确的是()。

A.甲、乙股票预期股利相同

B.甲、乙股票股利收益率相同

C.甲、乙股票预期资本利得相同

D.甲、乙股票资本利得收益率相同

B

A.波动性流动资产通过经营性流动负债筹集资金

B.长期资产和稳定性流动资产通过权益、长期债务和经营性流动负债筹集资金

C.部分波动性流动资产通过权益、长期债务和经营性流动负债筹集资金

D.部分波动性流动资产通过经营性流动负债筹集资金

B

A.市场定价法

B.撇脂性定价

C.成本加成定价法

D.渗透性定价

B

A.效率差异是变动制造费用的实际小时分配率脱离标准产生的

B.价格差异是按照标准的小时分配率计算确定的金额

C.效率差异反映工作效率变化引起的费用节约或超支

D.效率差异应由部门经理负责

C

A.1100

B.900

C.-1100

D.-900

C

A.配股

B.公开增发股票

C.非公开增发股票

D.发行债券

C

A.流动比率大于1

B.长期资本大于长期资产

C.速动比率大于1

D.营运资本大于0

A,B,D

A.随机游走模型

B.事件研究法

C.投资基金表现研究法

D.过滤检验

A,D

A.集中决策

B.集中经营

C.分散经营

D.协调控制

A,C,D

下列关于在选择可比企业时,三种估值模型关键驱动因素的说法中正确的有()。

A.市盈率估值模型的关键驱动因素是营业净利率

B.市销率估值模型的关键驱动因素是营业净利率

C.市净率估值模型的关键驱动因素是权益净利率

D.市销率估值模型的关键驱动因素是增长率

B,C

A.售后租回是一种特殊形式的租赁业务

B.在售后租回方式下,卖主同时是承租人,买主同时是出租人

C.售后租回交易的判定标准是承租人在资产转移给出租人之前已经取得对标的资产的控制

D.融资性售后回租业务中,承租人出售资产的行为确认为销售收入

A,B,C

A.直接人工预算

B.销售预算

C.变动制造费用预算

D.直接材料预算

A,C,D

A.本期资产增加=(本期销售增加÷基期销售收入)×基期期末总资产

B.本期负债增加=基期销售收入×销售净利率×利润留存率×(基期期末负债÷基期期末股东权益)

C.本期股东权益增加=基期销售收入×销售净利率×利润留存率

D.本期销售增加=基期销售收入×(基期净利润÷基期期初股东权益)×利润留存率

A,D

A.股东与经理之间的代理问题

B.经理与职工之间的代理问题

C.股东与债权人之间的代理问题

D.控股股东与中小股东之间的代理问题

A,C,D

A.盈余的稳定性

B.公司的流动性

C.投资机会

D.资本成本

C,D

A.资本市场利益相关者

B.产品市场利益相关者

C.公司内部利益相关者

D.公司外部利益相关者

A,B,C

A.整体价值是各部分价值的简单相加

B.整体价值来源于要素的结合方式

C.部分只有在整体中才能体现出其价值

D.整体不是各部分的简单相加

B,C,D

A.企业的关键绩效指标主要是由反映企业绩效的价值指标构成的

B.企业确定关键绩效指标目标值既可以采用行业标准,也可以参照企业内部标准,但不应该根据企业历史经验值确定

C.关键指标的数量不宜过多,每一层级关键绩效指标一般不超过10个

D.对特别关键、影响企业整体价值的指标可设立“一票否决”制度

已知三种股票的β系数分别为2.5、1.2和0.8,它们在甲种投资组合下的投资比重分别为40%、35%和25%;乙种投资组合的风险收益率为5.4%。

目前无风险利率是6%,市场组合收益率是10%。

要求:

(1)根据A、B、C股票的β系数,分别评价这三种股票相对于市场投资组合而言的投资风险大小;

(2)按照资本资产定价模型计算A股票的风险收益率和必要收益率;

(3)计算甲投资组合的β系数和必要收益率;

(4)计算乙投资组合的β系数和必要收益率;

(5)比较甲、乙两种投资组合的β系数,评价它们的投资风险大小。

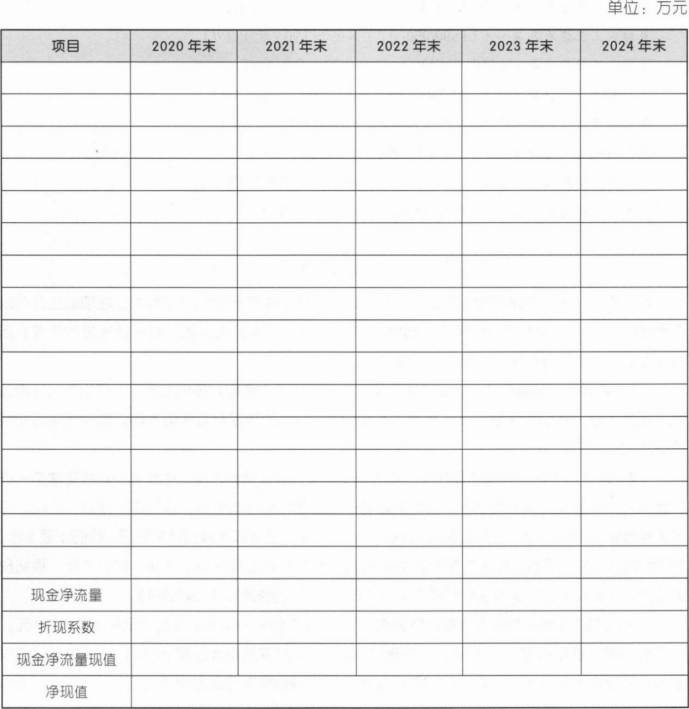

(1)该生产线购置成本3000万元,无需安装即可投入使用。按税法规定,该生产线使用直线法计提折旧,折旧年限为5年,预计残值率为5%,该项目预期可持续4年,项目结束后变现价值为1200万元。

(2)A公司引进生产线后预计生产冻干草莓和草莓罐头两种产品,生产冻干草莓需增加一栋厂房、一台设备及一项专利技术。公司恰好有一栋空置厂房可以使用,该厂房一直对外出租,每年末租金收入100万元;设备购置成本500万元,使用双倍余额递减法计提折旧,折旧年限5年,预计残值率5%,项目结束后变现价值150万元;专利技术使用费800万元,期限4年,根据税法规定,专利技术使用费可在使用期内进行摊销,所得税前扣除,期满无残值。

(3)2021年冻干草莓预计每年销量80万罐,每罐售价100元,单位变动制造成本50元;草莓罐头预计每年销量100万罐,每罐售价60元,单位变动制造成本20元,且两类产品的销量以后每年按5%增长。2021年~2024年付现固定制造成本分别为300万元、400万元、500万元、600万元,每年销售费用和管理费用占营业收入的10%。

(4)该项目预计需增加营运资本600万元,项目开始时投入,项目结束后收回。

(5)为筹集项目投资所需资金,A公司准备通过发行债券和股票进行筹资,债券发行期限5年,面值1000元,票面利率8%,每年末付息,发行价格980元,发行费用率为发行价格的3%;公司目前的资产负债率为50%,目标资产负债率为60%,贝尔塔值为1.5,无风险报酬率4.66%,市场组合的风险收益率4%。

(6)企业所得税税率25%,假设项目的收入和成本支出都发生在年末。

要求:

(1)计算税后债务资本成本、股权资本成本及项目加权平均资本成本。

(2)计算项目2021—2024年年末的现金流量及净现值(计算过程和结果填入下方表格中)。

(3)根据净现值和现值指数,判断该项目是否可行,并说明理由。

注:除加权平均资本成本取整数外,计算过程和结果如不能除尽则保留两位小数。

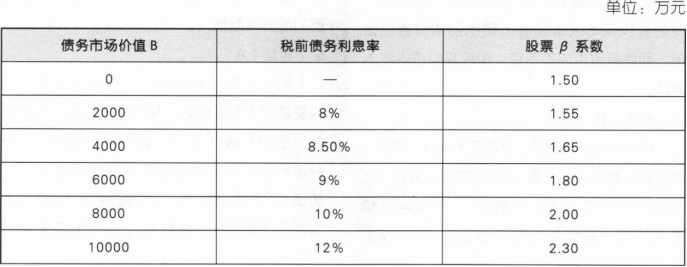

公司欲发行部分债券回购公司股票,以改善公司资本结构。

已知甲公司息税前利润为4000万元,市场无风险报酬率为5%,证券市场平均报酬率为15%,所得税税率为25%。

经测算,甲公司在不同债务水平下的权益资本成本率和税前债务利息率(假设税前债务利息率等于税前债务资本成本),

如下表所示:

要求:根据表中信息,计算不同债务规模下公司总价值和平均资本成本率并确定最优的资本结构。

有关资料如下:

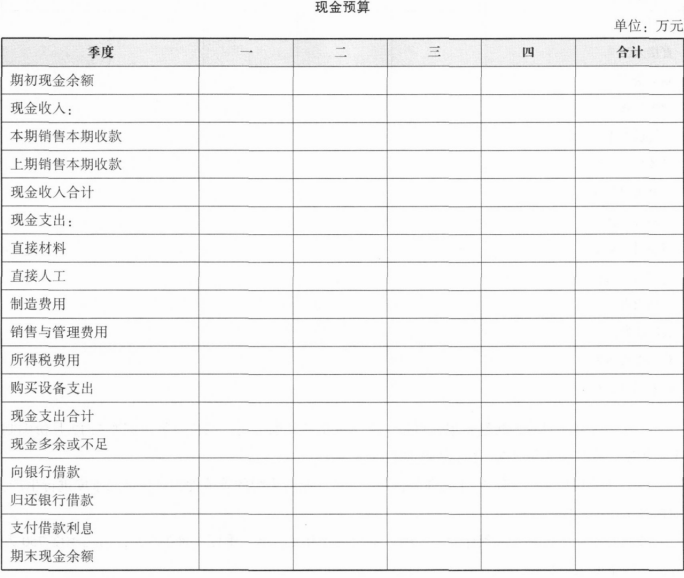

(1)该公司只生产一种50千克桶装番茄酱。由于原料采购的季节性,只在第二季度进行生产,而销售全年都会发生。

(2)每季度的销售收入预计如下:第一季度750万元,第二季度1800万元,第三季度750万元,第四季度750万元。

(3)所有销售均为赊销。应收账款期初余额为250万元,预计可以在第一季度收回。每个季度的销售有2/3在本季度内收到现金,另外1/3于下一个季度收回。

(4)采购番茄原料预计支出912万元,第一季度需要预付50%,第二季度支付剩余的款项。

(5)直接人工费用预计发生880万元,于第二季度支付。

(6)付现的制造费用第二季度发生850万元,其他季度均发生150万元。付现制造费用均在发生的季度支付。

(7)每季度发生并支付销售和管理费用100万元。

(8)全年预计所得税160万元,分4个季度预交,每季度支付40万元。

(9)公司计划在下半年安装一条新的生产线,第三季度、第四季度各支付设备款200万元。

(10)期初现金余额为15万元,没有银行借款和其他负债。公司需要保留的最低现金余额为10万元。

现金不足最低现金余额时需向银行借款,超过最低现金余额时需偿还借款,借款和还款数额均为5万元的倍数。

借款年利率为8%,每季度支付一次利息,计算借款利息时,假定借款均在季度初发生,还款均在季度末发生。

要求:请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。将答案直接输入答题区的表格内。

最近,公司的供应商按约发出货物,开出了(2/10,a/30)的付款条件,提供了30天付款期限,也就是30天的“免费”信用期。而且根据经验,小胡知道,拖延到60天才付款的话,供应商照样会“宽容”。

然而,拖延到第30天或第60天,其实意味着放弃2%的价款折扣,究竟值不值得,小胡认为应该仔细算算,不能只想当然贪图“免费信用”。

要求:

(1)放弃2%的价款折扣,意味着运用这笔货款的商业信用,不考虑公司所得税,资本成本为多少?请分别按照第30天付款和第60天付款计算一下。

(2)如果短期银行信贷有可行性,年利率不超过10%,小胡应该如何决策?

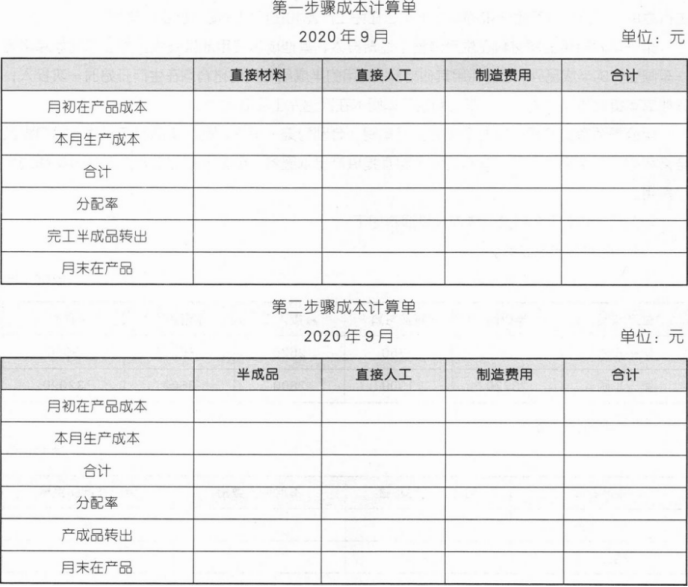

第一步骤对原料进行预处理,原料在第一步骤生产开工时一次性投放;

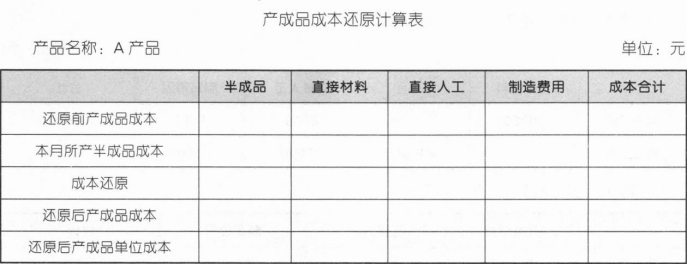

第二步骤领用第一步骤产成品(即半成品)继续加工,半成品在第二步骤生产开工时一次性投放,不再投入新的原料,两个步骤的直接人工和制造费用随加工进度陆续发生。

第一步骤和第二步骤均采用约当产量法,(假设在产品存货发出采用加权平均法)在完工品和在产品之间分配成本,月末在产品的完工程度分别为60%和50%。第二骤所耗用第一步骤半成品的单位成本按加权平均法计算分配率(即月初在产品和本月发生成本中半成品的合计金额除以合计约当产量)。

2020年9月成本核算相关资料如下:

(1)本月产量资料。

(2)月初在产品成本。

(3)本月发生成本。(单位:元)

(1)编制各步骤产品成本计算单(结果填入下方表格中,不用列出计算过程)。

(2)计算A产品单位成本,并进行成本还原(结果填入下方表格中,不用列出计算过程)。