1、20×9年月份,张某的书画作品在某报纸上刊登,收到稿酬50000元。8月,张某的教材在一家出版社出版,获得稿酬50000元,除此之外无其他收入。张某需为其第二套房支付房贷,每月支付房贷利息000元;张某为独生子女,赡养年逾60岁的两位父母。符合条件的专项附加扣除信息均已申报提交。则张某全年需要缴纳个税是()元。(综合所得全年应纳税所得额在36000元以内的部分,适用税率3%,速算扣除数0;应纳税所得额36000元至44000元的部分,适用税率0%,速算扣除数2520)

A.5080

B.480

C.840

D.3880

本题答案:

C

2、下列关于会计机构设置的表述中,不正确的是()。

A.各单位根据业务的需要设置会计机构

B.不设置会计机构的,在有关机构中设置会计人员并指定会计主管人员

C.不具备设置条件的,应当委托经批准从事会计代理记账业务的中介机构代理记账

D.企业必须设置会计机构

本题答案:

D

3、根据我国土地增值税暂行条例实施细则的规定,土地增值税的计税依据是()。

A.转让房地产取得的收入额

B.房地产开发总投资额

C.转让房地产取得的利润额

D.转让房地产取得的增值额

本题答案:

D

4、下列关于账簿记录不正确的是()。

A.现金日记账和银行存款日记账必须逐日结出余额

B.账簿记录发生错误,不准重新抄写

C.对于数字错误,可只划去错误的部分

D.账簿记录发生错误,不准涂改、挖补、刮擦或者用药水消除字迹

本题答案:

C

5、单位从其银行结算账户支付给个人银行结算账户的款项,每笔超过()万元的,应向其开户银行提供相关付款凭证。

A.1

B.3

C.5

D.10

本题答案:

C

6、2020年甲公司实现销售收入1000万元,发生业务招待费支出12万元。已知业务招待费的扣除标准是发生额的0%,但不超过当年销售收入的0.5%。甲公司2020年准予扣除的业务招待费是()万元。

A.5

B.7.2

C.12

D.17

本题答案:

A

7、某增值税一般纳税人提供咨询服务,取得含税收入318万元,取得奖金5.3万元,咨询服务适用的增值税税率为6%,根据增值税法律制度的规定,该业务应计算的销项税额为()万元。

A.18.3

B.18

C.18.318

D.19.08

本题答案:

A

8、根据增值税法律制度的规定,纳税人采取托收承付和委托银行收款方式销售货物的,其纳税义务的发生时间为()。

A.货物发出的当天

B.发出货物并办妥托收手续的当天

C.收到销货款的当天

D.合同约定的收款日期的当天

本题答案:

B

9、根据城市维护建设税法律制度的规定,纳税人向税务机关实际缴纳的下列税款中,应为城市维护建设税计税依据的是()。

A.实际缴纳的房产税税款

B.实际缴纳的消费税税款

C.实际缴纳的土地增值税税款

D.实际缴纳的车船税税款

本题答案:

B

10、下列选项中,不属于劳动合同订立的原则的是()。

A.协商一致原则

B.合法原则

C.诚实信用原则

D.自由原则

本题答案:

D

11、根据个人所得税法律制度相关规定,对于地级市政府颁发的科学方面的奖金,应()。

A.征收个人所得税

B.免征个人所得税

C.适当减征个人所得税

D.减半征收个人所得税

本题答案:

A

12、下列情况,不可以用红色墨水记账的是()。

A.按照红字冲账的记账凭证,冲销错误记录

B.在不设借贷等栏的多栏式账页中,登记增加数

C.在三栏式账户的余额栏前,如未印明余额方向的,在余额栏内登记负数余额

D.根据国家统一会计制度的规定可以用红字登记的其他会计记录

本题答案:

B

13、20×9年2月高校教师张某为某企业提供管理咨询一次性取得收入50000元,工资收入每月10000元。张某需为其首套房支付房贷,每月支付房贷利息1200元。当地规定的社会保险和住房公积金个人缴存比例为:基本养老保险8%,基本医疗保险2%,失业保险0.5%,住房公积金12%。张某缴纳社会保险费核定的缴费工资基数为8000元,张某全年应缴纳的个人所得税税额是()元。(已知:居民个人综合所得全年应纳税所得额在36000元以内的部分,适用税率3%,速算扣除数0;应纳税所得额36000元至144000元的部分,适用税率10%,速算扣除数2520)

A.4880

B.5120

C.3880

D.4120

本题答案:

D

14、根据民事诉讼法律制度的规定,下列民事纠纷中,当事人不得约定纠纷管辖法院的是()。

A.商标权纠纷

B.物权变动纠纷

C.赠与合同纠纷

D.收养协议纠纷

本题答案:

D

15、2020年10月甲企业向税务机关应缴纳增值税42万元,实际缴纳37万元,向税务机关应缴纳消费税25万元,实际缴纳12万元。已知教育费附加征收比率为3%。计算甲企业当月应缴纳教育费附加的下列算式中,正确的是( )。

A.(42+25)×3%

B.(37+12)×3%

C.42×3%

D.25×3%

本题答案:

B

16、中国公民陈某为国内某大学教授。2019年1月转让一套住房,取得含增值税销售收入945000元,该套住房原值840000元,系陈某2018年8月购入,本次转让过程中,发生合理费用5000元。已知:财产转让所得个人所得税税率为20%;个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税。计算陈某1月转让住房应缴纳个人所得税税额的下列算式中,正确的是()。

A.(945000-840000)×20%=21000(元)

B.[945000÷(1+5%)-840000-5000]×20%=11000(元)

C.(945000-840000-5000)×20%=20000(元)

D.[945000÷(1+5%)-840000]×20%=12000(元)

本题答案:

B

17、2016年3月1日,甲公司招用周某并与其签订了劳动合同。2019年10月31日,劳动合同到期,甲公司不再与周某续订。已知,周某在劳动合同终止前12个月的平均工资为20000元,甲公司所在地月最低工资标准为2000元,当地上年度职工月平均工资为5000元。计算劳动合同终止时甲公司依法应向周某支付经济补偿数额的下列算式中,正确的是()。

A.20000×4=80000(元)

B.5000×3×4=60000(元)

C.2000×3×3.5=21000(元)

D.20000×3.5=70000(元)

本题答案:

B

18、甲企业为增值税一般纳税人,2020年7月初库存烟丝不含增值税买价37万元,本月外购烟丝不含增值税买价126万元,月末库存烟丝不含增值税买价30万元,领用的烟丝全部用于连续生产卷烟;已知烟丝的消费税税率为30%。下列计算甲企业本月准予扣除的外购烟丝已缴纳的消费税的列式中,正确的是()。

A.(37+126)×30%

B.126×30%

C.(37+126-30)×30%

D.(37-30)×30%

本题答案:

C

19、根据劳动合同法律制度的规定,劳动合同解除的下列情形中,用人单位不需向劳动者支付经济补偿金的是( )。

A.劳动者因用人单位未及时足额支付劳动报酬而解除劳动合同的

B.由用人单位提出并与劳动者协商一致而解除劳动合同的

C.劳动者不能胜任工作,经过培训或者调整工作岗位,仍不能胜任而被用人单位解除劳动合同的

D.劳动者在试用期间被证明不符合录用条件的

本题答案:

D

20、19年8月1日,甲公司向郭某发出书面录用通知。8月6日,郭某到甲公司上班。8月10日,甲公司与郭某签订劳动合同,约定劳动合同期限2年,试用期1个月。甲公司与郭某劳动关系建立的时间为()。

A.2019年9月1日

B.2019年8月10日

C.2019年8月6日

D.2019年8月1日

本题答案:

C

21、甲汽车4s店本月购进4辆小汽车并作下列处置,其中应当由甲汽车4s店缴纳车辆购置税的是( )。

A.赠送给乙企业1辆

B.自用为通勤车1辆

C.作为有奖销售奖品奖励客户1辆

D.加价转让给丙企业1辆

本题答案:

B

22、某电视剧制作单位临时到外地拍摄,其在外地设立的摄制组可以开立的账户为( )。

A.专用存款账户

B.基本存款账户

C.一般存款账户

D.临时存款账户

本题答案:

D

23、根据税收征收管理法律制度的规定,下列情形中,税务机关可以责令纳税人提供纳税担保的是()。

A.纳税人同税务机关在纳税上发生争议而未缴清税款,需要申请行政复议的

B.纳税人按照规定应设置账簿而未设置的

C.纳税人开具与实际经营业务情况不符的发票

D.纳税人对税务机关作出逾期不缴纳罚款加处罚款的决定不服,需要申请行政复议的

本题答案:

A

24、社会保险基金的用途不包括()。

A.平衡其他政府预算

B.兴建、改建社保机构办公场所

C.支付社保机构人员经费

D.支付社保机构运行经费

本题答案:

A,B,C,D

25、根据消费税法律制度的规定,下列各项中,应按照“高档化妆品”税目计缴消费税的有()。

A.影视演员化妆用的上妆油

B.成套化妆品

C.高档护肤类化妆品

D.高档美容类化妆品

本题答案:

B,C,D

26、下列争议中,属于人民法院行政诉讼受理范围的有()。

A.韩某对所任职的行政机关人事任命的决定不服引起的争议

B.孙某对税务机关作出的阻止其出境的决定不服引起的争议

C.林某对公安机关作出的对其行政拘留的处罚决定不服引起的争议

D.刘某对环境保护管理部门作出的对其罚款的决定不服引起的争议

27、根据《企业所得税法》的规定,企业发生的下列各项支出中,在计算企业所得税应纳税所得额时不得扣除的有()。

A.未经核定的准备金

B.向投资者支付的红利

C.税收滞纳金

D.赞助支出

28、下列关于原始凭证的要求中,正确的有()。

A.购买实物的原始凭证,必须有验收证明

B.对外开出的原始凭证,必须加盖对方单位的公章

C.大写与小写金额必须相符

D.支付款项的原始凭证,必须有付款单位和付款人的付款证明

29、根据税收征收管理法律制度的规定,下列关于税款征收方式的表述中,错误的有()。

A.税款征收是税收征收管理工作的基础工作

B.财务健全的纳税人适用查账征收

C.生产经营规模较小、产品零星、税源分散、会计账册不健全,但能控制原材料或进销货的小型厂矿适用查定征收

D.账务不全但能控制原材料或进销货的作坊适用查验征收

30、根据个人所得税法律制度的规定,下列在中国境内无住所的外籍人员中,属于2020年度居民个人的有( )。

A.约翰2019年11月1日来到中国,2020年4月5日离开中国

B.杰克2019年7月6日来到中国,2020年1月6日离开中国

C.亚当2019年1月1日来到中国,2020年12月1日离开中国

D.波比2020年5月1日来到中国,2020年12月31日离开中国

31、根据社会保险法律制度的规定,下列表述中,不正确的有( )。

A.未在用人单位参加基本养老保险的非全日制从业人员缴纳的养老保险金全部划入个人账户

B.企业职工与单位缴纳的养老保险金全部划入个人账户

C.养老保险个人账户中的存款免征利息税

D.养老保险个人账户不得提前支取

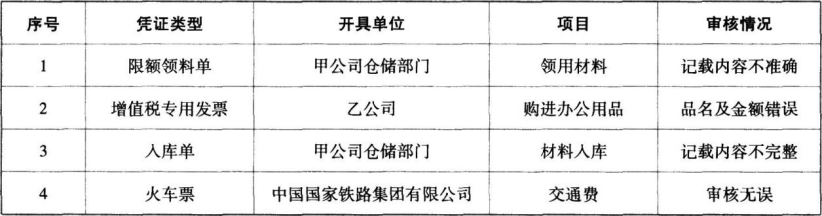

32、2019年11月5日,周某依据职责对下列原始凭证进行了审核,并作出了相应处理:

周某对原始凭证作出的下列处理措施中,正确的是()。

A.将3号凭证退回经办人,要求补充

B.对4号凭证予以受理

C.将2号凭证退回经办人,要求乙公司重开

D.对1号凭证予以接受,对不准确的项目自行更正,并在更正处加盖印章

33、根据城镇土地使用税法律制度的规定,下列城市用地中,应缴纳城镇土地使用税的有( )。

A.民航机场场内道路用地

B.商业企业经营用地

C.火电厂厂区围墙内的用地

D.市政街道公共用地

34、[判断题]甲公司委托施工企业建设一栋办公楼,从该办公楼建成之次月起缴纳房产税。()

A.对

B.错

35、[判断题]根据消费税法律制度的规定,240毫升的摩托车应按规定征收消费税。()

A.对

B.错

36、[判断题]会计机构负责人(会计主管人员)办理交接手续,由单位负责人负责监交。()

A.对

B.错

37、[判断题]根据《个人所得税法》的规定,在中国境内居住满365天的个人为居民纳税人,在居住期内临时离境的,即一个纳税年度中一次离境不超过30天或多次离境累计不超过90天的,不扣减日数,连续计算。()

A.对

B.错

38、[判断题]会计人员进行会计工作交接时,移交清册一般应填制一式三份,交接双方各执一份、存档一份。()

A.对

B.错

39、[判断题]纳税人欠缴应纳税款,采取转移或者隐匿财产的手段,妨碍税务机关追缴欠缴税款,欠缴税款金额5万元以上的,属于重大税收违法失信案件。()

A.对

B.错

40、[判断题]参保人员在封顶线以上的医疗费用部分,可以通过单位补充医疗保险或者参加商业保险途径解决。()

A.对

B.错

41、[判断题]国家机关承受房屋用于办公,免征契税。()

A.对

B.错

42、[判断题]环境保护税纳税义务发生时间为纳税人排放应税污染物的当日。()

A.对

B.错

43、[判断题]单位人民币卡账户可以支取现金。()

A.对

B.错

44、该汇票未记载被保证人名称,被保证人是()。

A.甲食品厂

B.乙面粉厂

C.丙机械厂

D.A银行

45、该汇票未记载保证日期,保证日期是()。

A.3月8日

B.3月20日

C.3月27日

D.4月2日

46、下列各项中,属于甲食品厂在出票时必须记载的事项的是()。

A.出票日期

B.票据金额

C.收款人名称

D.付款人名称

47、下列各项中,丙机械厂可以对其行使追索权的是()。

A.甲食品厂

B.乙面粉厂

C.丁养鸡场

D.A银行

48、计算甲制药厂业务(1)准予抵扣进项税额的下列算式中,正确的是()。

A.[19.8÷(1-10%)×10%+0.045]×(1-30%)=1.5715(万元)

B.(19.8×10%+0.045)×(1-30%)=1.4175(万元)

C.[19.8÷(1+10%)×10%+0.045]×(1-30%)=1.2915(万元)

D.19.8×10%+0.045=2.025(万元)

49、甲制药厂下列进项税额中,不得从销项税额中抵扣的是()。

A.生产设备的进项税额65万元

B.移动硬盘的进项税额1.95万元

C.贷款手续费的进项税额0.15万元

D.贷款利息的进项税额0.18万元

50、计算甲制药厂当月购进盐酸不得抵扣进项税额的下列算式中,正确的是()。

A.39×(400+200)÷(400+200)=39(万元)

B.39×200÷(400+200)=13(万元)

C.39÷2=19.5(万元)

D.39×400÷(400+200)=26(万元)

51、计算甲制药厂当月W型感冒药增值税销项税额的下列算式中,正确的是()。

A.760×13%+100×1.6×13%=119.6(万元)

B.760×13%+100×1.4×13%=117(万元)

C.760×13%+100×760÷500×13%=118.56(万元)

D.760×13%=98.8(万元)

52、李某的下列各项收入中,应按照“工资、薪金所得”项目预扣预缴个人所得税的是()。

A.托儿补助费40元

B.职务津贴1800元

C.岗位补贴1950元

D.基本工资6000元

53、计算李某当月发表学术论文取得收入,应预扣预缴个人所得税税额的下列算式中,正确的是()。

A.3000×(1-20%)×20%=480(元)

B.3000×20%=600(元)

C.3000×(1-20%)×70%×20%=336(元)

D.(3000-800)×70%×20%=308(元)

54、计算李某当月公开拍卖手稿原件取得收入,应预扣预缴个人所得税税额的下列算式中,正确的是()。

A.60000×70%×20%=8400(元)

B.60000×(1-20%)×20%=9600(元)

C.60000×20%=12000(元)

D.60000×(1-20%)×70%×20%=6720(元)

55、李某当月的下列收入中,不缴纳个人所得税的是()。

A.专利权经济赔偿收入2000元

B.W上市公司非限售股股票股息1600元

C.W上市公司非限售股股票转让收入30000元

D.领取原提存住房公积金15000元