2020年中级会计师《中级财务管理》真题2

A.项目的内含收益率大于0,则项目可行

B.内含收益率指标有时无法对互斥方案做出正确决策

C.内含收益率指标没有考虑资金时间价值因素

D.内含收益率不能反映投资项目可能达到的收益率

B

A.20%

B.10.25%

C.21%

D.10%

A

A.1.25

B.2

C.2.5

D.3.25

C

A.作业—部门—产品

B.资源—作业—产品

C.资源-部门—产品

D.资源—产品

B

A.预计利润表

B.产品成本预算

C.资本支出预算

D.预计资产负债表

C

A.100

B.1.67

C.60

D.6

D

A.3%

B.6%

C.11%

D.7%

C

A.30

B.7.5

C.36

D.37.5

C

A.赎回条款通常包括不可赎回期间与赎回期间、赎回价格和赎回条件等

B.赎回条款是发债公司按事先约定的价格买回未转股债券的相关规定

C.赎回条款的主要功能是促使债券持有人积极行使转股权

D.赎回条款主要目的在于降低投资者持有债券的风险

D

A.8%

B.7.84%

C.12.2%

D.12%

C

A.使用投资收益率和剩余收益指标分别进行决策可能导致结果冲突

B.计算剩余收益指标所使用的最低投资收益率—般小于资本成本

C.在不同规模的投资中心之间进行比较时不适合采用剩余收益指标

D.采用投资收益率指标可能因追求局部利益最大化而损害整体利益

B

A.存货

B.应收账款

C.货币资金

D.无形资产

D

A.成本分析

B.成本计划

C.成本预测

D.成本决策

D

A.8%

B.7.77%

C.3%

D.5%

A

A.杠杆租赁

B.直接租赁

C.售后回租

D.经营租赁

C

A.Y=X/(1+i)-i

B.Y=X/(1+i)

C.Y=x(1+i)-i

D.Y=X(1+i)

D

A.1.2

B.2.6

C.1.3

D.0.7

C

A.由于利率上升而导致的价格风险

B.由于通货膨胀而导致的购买力风险

C.由于公司经营不善而导致的破产风险

D.由于利率下降而导致的再投资风险

C

A.若两种证券收益率的相关系数为-0.5,该证券组合能够分散部分风险

B.若两种证券收益率的相关系数为0,该证券组合能够分散全部风险

C.若两种证券收益率的相关系数为-1,该证券组合无法分散风险

D.若两种证券收益率的相关系数1,该证券组合能够分散全部风险

A

元。

A.10

B.10.5

C.5

D.5.25

B

A.成本考核

B.成本计划

C.成本控制

D.成本预测

A,B,C,D

A.股权筹资是企业稳定的资本基础

B.股权筹资的财务风险比较小

C.股权筹资构成企业的信誉基础

D.股权筹资的资本成本比较低

A,B,C

A.经营杠杆反映了权益资本收益的波动性

B.经营杠杆效应使得企业的业务量变动率大于息税前利润变动率

C.财务杠杆反映了资产收益的波动性

D.财务杠杆效应使得企业的普通股收益变动率大于息税前利润变动率

A,B,C

A.股票发行费

B.借款手续费

C.证券印刷费

D.股利支出

A,B,C

A.销售预算

B.采购预算

C.生产预算

D.资金预算

A,B,C

要求:

(1)采用资本资产定价模型计算甲公司股票的必要收益率。

(2)以要求(1)的计算结果作为投资者要求的收益率,采用股票估价模型计算甲公司股票的价值,据此判断是否值得购买,并说明理由。

(3)采用股票估价模型计算甲公司股票的内部收益率。

情形1:A产品单价保持不变,产销量将增加10%。

情形2∶A产品单价提高10%,产销量将保持不变。

要求:

(1)根据情形1,计算.①利润增长百分比;②利润对销售量的敏感系数。

(2)根据情形2,计算:①利润增长百分比;②利润对单价的敏感系数。

(3)判断甲公司是否应当选择提高A产品单价。

要求:

(1)计算2019年末的流动比率和营运资金。

(2)计算2019年末的产权比率和权益乘数。

(3)计算2019年末的资产负债率,并据此判断公司是否实现了控制杠杆水平的目标。

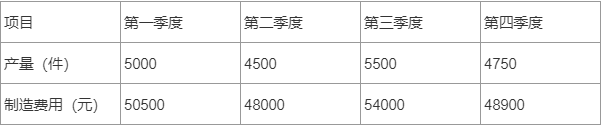

资料—:A产品成本由直接材料、直接人工、制造费用三部分构成,其中制造费用属于混合成本。

2019年第一至第四季度A产品的产量与制造费用数据如下所示。

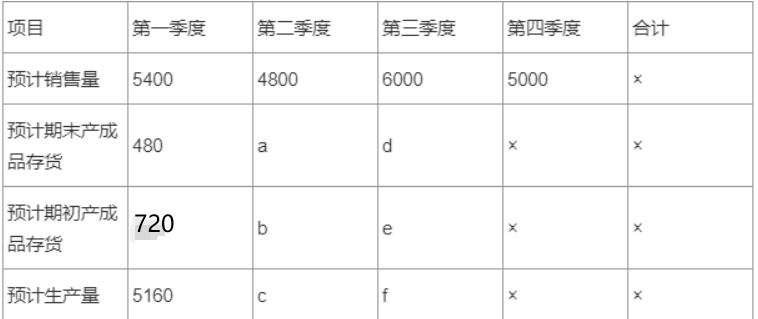

资料二:根据甲公司2020年预算,2020年第一季度A产品预计生产量为5160件。

资料三:2020年第一至第四季度A产品的生产预算如下表(单位:件)所示,每季度末A产品的产成品存货量按下一季度销售量的10%确定。

注:表内的“×”为省略的数值。

资料四:2020年A产品预算单价为200元,各季度销售收入有70%在本季度收回现金,30%在下一季度收回现金。

要求:

(1)根据资料—,按照高低点法对制造费用行分解,计算2019年制造费用中单位变动制造费用和固定制造费用总额。

(2)根据要求(1)的计算结果和资料二,计算2020年第一季度A产品的预计制造费用总额。

(3)根据资料三,分别计算表格中a、b、c、d、e、f所代表的数值。

(4)根据资料三和资料四,计算:①2020年第二季度的销售收入预算总额;②2020年第二季度的相关现金收入预算总额。

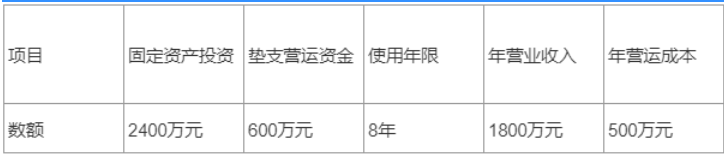

资料二:旧生产线每年的全部成本中,除折旧外均为付现成本。

资料三:如果采用新生产线取代旧生产线。相关固定资产投资和垫支营运资金均于开始时一次性投入(建设期为0),垫支营运资金于营业期结束时一次性收回。新生产线使用直线法计提折旧。使用期满无残值。有关资料如下表所示。

资料四:公司进行生产线更新投资决策时采用的折现率为15%。有关资金时间价值系数如下。(P/F,15%,8)=0.3269,(P/A,15%,7)=4.1604,(P/A,15%,8)=4.4873。

资料五:经测算,新生产线的净现值大于旧生产线的净现值,而其年金净流量小于旧生产线的年金净流量。

要求:

(1)根据资料一,计算旧生产线的边际贡献总额和边际贡献率。

(2)根据资料—和资料二,计算旧生产线的年营运成本(即付成本)和年营业现金净流量。

(3)根据资料三,计算新生产线的如下指标:

①投资时点(第0年)的现金流量;

②第1年到第7年营业现金净流量;

③第8年的现金净流量。

(4)根据资料三和资料四,计算新生产线旳净现值和年金净流量。

(5)根据资料五,判断公司是否采用新生产线替换旧生产线,并说明理由。